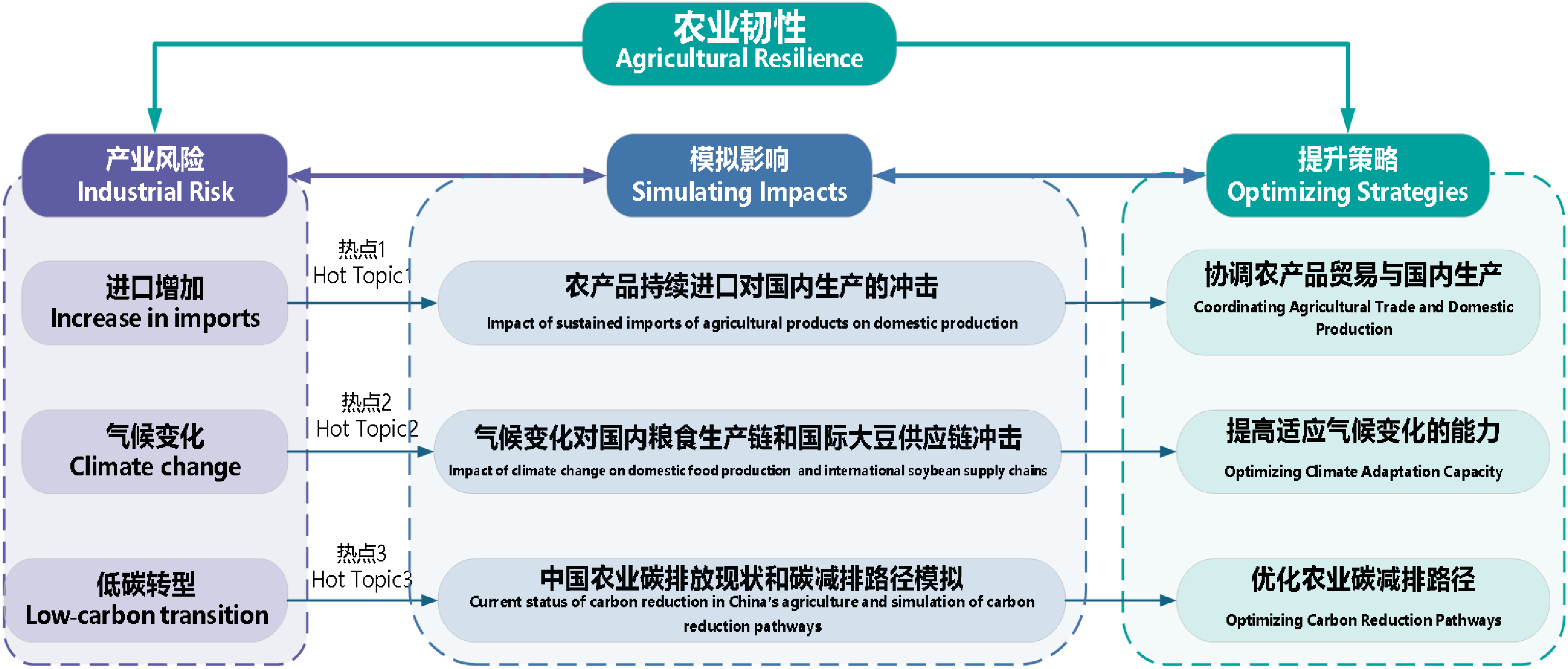

报告以“中国农业产业韧性及竞争力”为主题,从进口增加、气候变化、低碳转型三个维度系统剖析中国农业产业面临外部冲击时的韧性,模拟农产品持续进口对国内生产的冲击,制定协调农产品进口和国内生产的策略方案,模拟预测气候变化对我国国内粮食生产和大豆跨境供应链的影响,探讨我国农业生产应对气候变化冲击的可行举措,科学剖析中国农业温室气体排放趋势,研判未来农业碳减排的重点和方向,基于全要素生产率(TFP)视角综合研判中国农业产业竞争力。

中国农产品价差驱动型进口特征显著

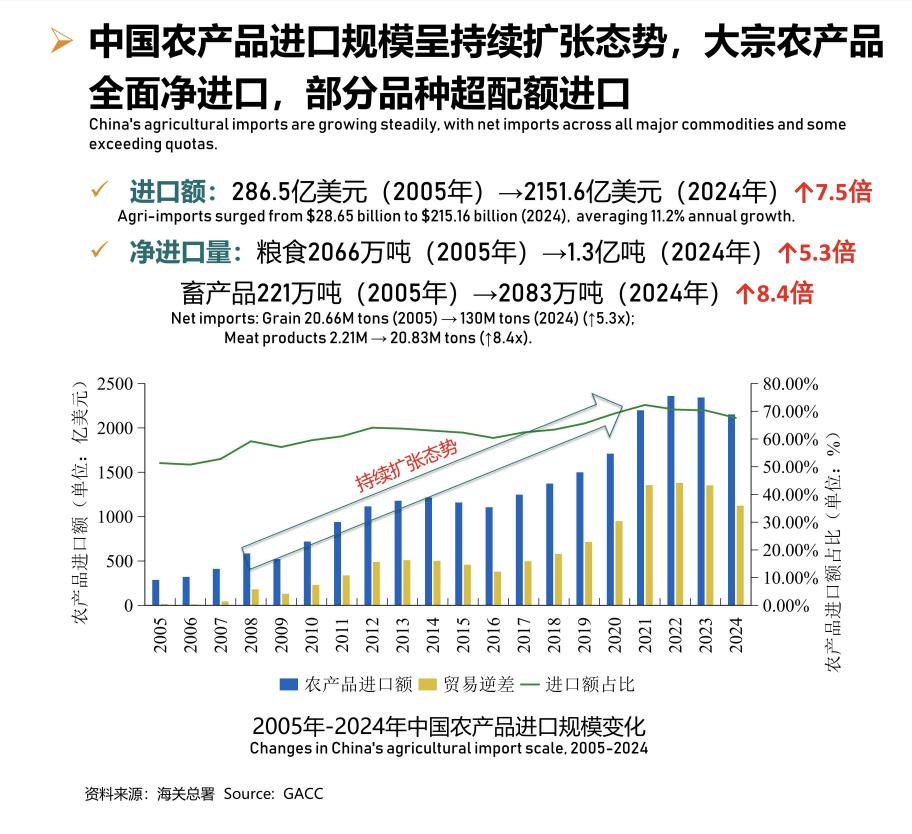

中国农产品进口呈现规模扩张态势,价差驱动型进口特征显著。加入WTO以来,中国农产品进口额以年均13.4%增速跃居全球第一。大宗农产品全面净进口,玉米、小麦等部分农产品连续超配额进口,大豆年进口突破1亿吨。国内外价差驱动型进口特征显著,大量低价进口农产品进入国内市场,对国内生产造成不利影响,亟需完善农产品贸易与生产协调,实现农产品进口与国内供需的战略平衡。

冲击:国内玉米、牛肉和大豆影响显著

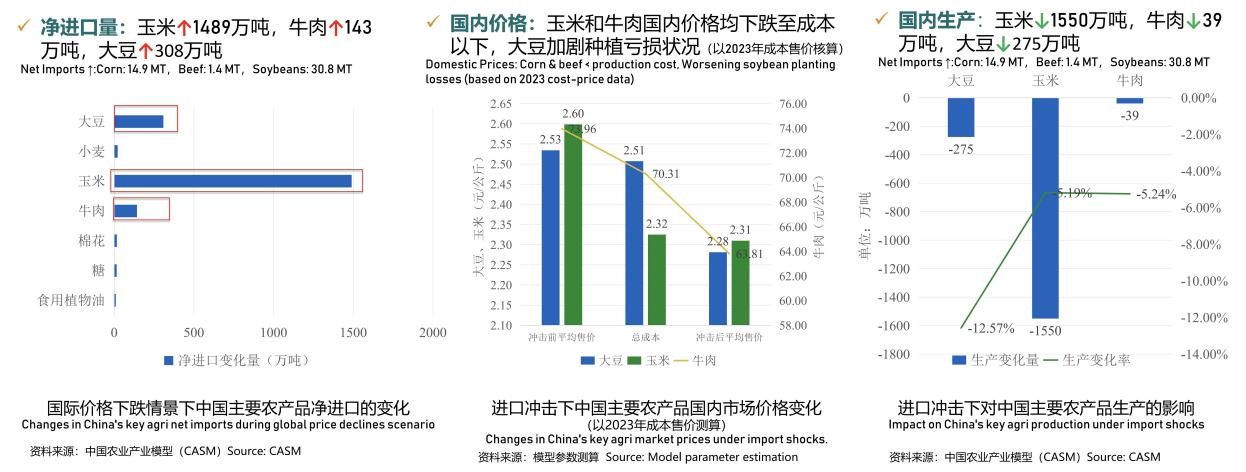

国际农产品价格若持续下行,将显著推高中国主要农产品进口规模,对国内生产形成冲击,尤以玉米、牛肉、大豆所受影响最为突出。模型检验表明,除稻谷和猪肉外,中国大豆、牛肉、棉花、食糖、玉米、小麦和食用植物油等农产品的国内外市场价格存在显著联动关系。进一步模拟分析结果显示,当国际价格基于历史平均波动幅度下跌20%时,相较基准情景:玉米与牛肉净进口量将分别大幅增加1489万吨(增幅 131.15%)和143万吨(增幅79.19%),导致国内价格跌破生产成本。受此影响。国内生产受到抑制,预计产量将分别下降1550万吨(降幅11.10%)和39万吨(降幅13.72%)。大豆净进口量将增加308万吨,这一增量部分抵消了部分国内产能提升和消费减少带来的进口下降趋势。然而,国际价格下跌传导至国内市场,加剧了本就处于亏损状态的大豆种植经营状况,最终导致国内产量减少275万吨(降幅12.57%)。

应对策略

为有效应对进口冲击、增强农业产业韧性,应重点关注玉米、牛肉和大豆。玉米和大豆:国内聚焦提单产、降成本;贸易坚持玉米进口配额管理,拓展“一带一路”沿线国家的农业经贸合作,深化与巴西、阿根廷在农业领域的全方位合作,分散进口过度集中风险。牛肉:聚焦牛种、饲料等关键领域进行技术突破,降本增效;加强进口冷冻牛肉产品标签标准标识管理、国内冷鲜牛肉分级培优,采取差异化竞争策略。

冲击:气候变化对粮食产业链产前产后影响不容忽视

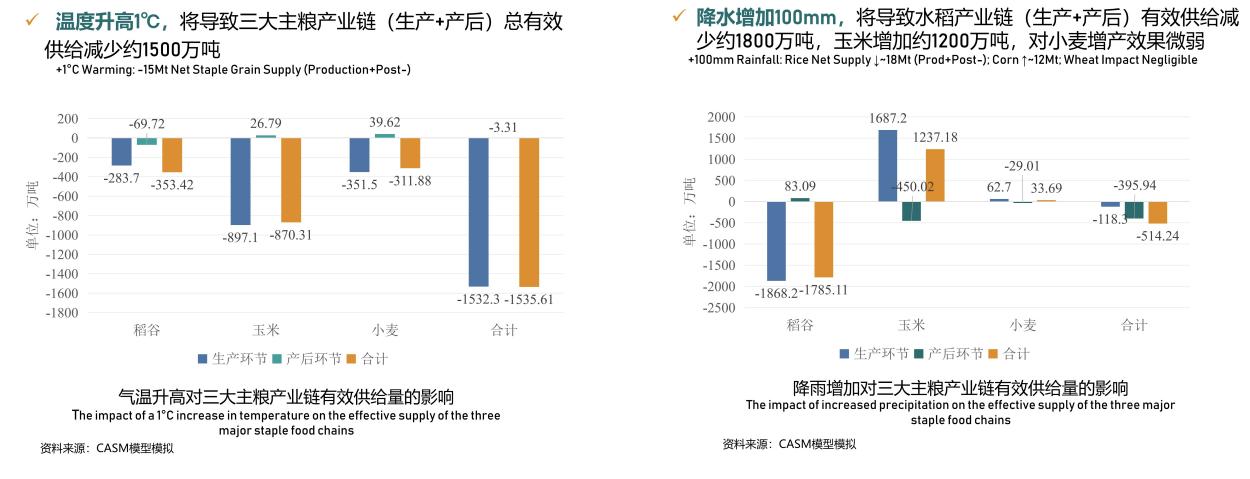

气候变化对粮食产业链各环节的影响具有传递性,加重粮食安全的风险性。全球气候变暖、降水增加、极端气候事件频发成为既定事实。1961-2024年中国气温上升速率高于全球同期,降水量呈增加趋势,极端高温、极端强降水增多。气候变化对粮食产业链条影响具有传递性,对未来粮食产业链影响可能更为严峻,迫切需要高度关注。气温升高将导致三大主粮生产环节产量减少,同时又加剧了产后环节的粮食损失,最终导致粮食的可获得性降低,模拟结果显示,温度升高1℃,将导致三大主粮产业链(生产+产后)总有效供给减少约1500万吨。降水增加将导致玉米和小麦产后环节损失加剧,较大程度上抵消了其对生产环节的正向影响,相比之下水稻会减产严重,模拟结果显示,降水增加100mm,将导致水稻产业链(生产+产后)有效供给减少约1800万吨,玉米增加约1200万吨,对小麦增产效果微弱。

冲击:气候变化对大豆跨境供应链的长期风险可控,但须重视短期供应波动风险

全球大豆主产国均面临气候危机,不利于中国大豆进口。全球大豆生产高度集中在巴西、美国和阿根廷,2024年巴西、美国、阿根廷大豆产量占全球产量80%以上,美洲大豆主产国受气候变化冲击较大,其中美国受极端降水和温差异常影响为主,巴西和阿根廷受高温干旱叠加影响为主,全球大豆供应链面临气候危机。气温升高,将导致全球大豆产量和可贸易量减少,不利于中国大豆进口,但长期看风险总体可控,模拟结果显示,气温上升1.℃,全球大豆可贸易量下降4.3%(748万吨),中国大豆进口量下降3.3%(328万吨左右)。极端气候事件下,将导致大豆贸易成本上涨,中国大豆进口量减少,短期内供应链稳定性存在一定风险,模拟结果显示,极端气候事件下(如高温、干旱、洪水、台风等),贸易中断、周期延长导致中国大豆产品进口量和其他农产品进口量将分别下降3.0%(298万吨)和6.55%(410万吨)。

应对策略

国内推进综合性、全链条适应协同战略和计划。

加强适应性措施的集成与整合,发挥适应性措施的协调效果,推动气候适应从单一适应向“组团适应”“多维适应”转变,形成适应措施的协同应用,建立应对气候变化的“政府—科研机构—企业—农户(新型经营主体)”四级联动的紧密型气候适应性机制。聚焦粮食生产全链条,实施有计划、有组织的适应行为,构建多元资金投入机制,将政策补贴从生产向储运、流通等环节扩展,优化气象保险等,加大粮食全链条的科技创新与技术推广,提高各环节先进技术普及率,尤其要推进大豆单产提升技术的创新和推广。

国际积极参与全球气候治理、全球粮食治理,夯实跨境供应链、推动科技合作与交流。

加强国际气候合作,推动构建公平合理、合作共赢的全球环境气候治理体系;深度参与国际组织和平台,推动全球粮食安全治理机制改革,贡献中国智慧和方案;投资"一带一路"沿线港口农业物流枢纽,建立海外仓储网络;积极承担国际合作项目,推动农业技术的输出与应用。

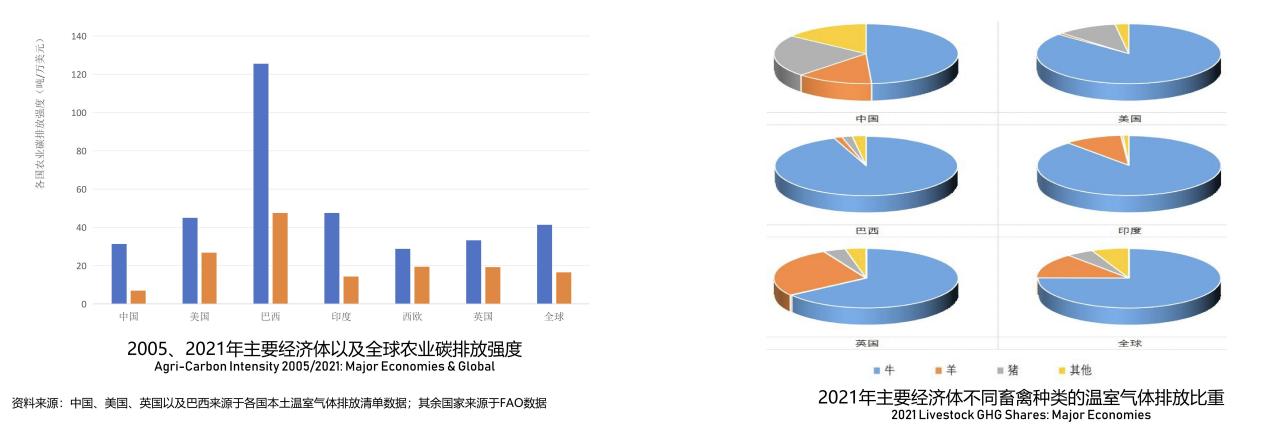

中国农业碳排放的国际比较

中国农业温室气体排放强度低于美国、西欧以及巴西等主要经济体,也低于全球平均水平。2021年,中国单位产值农业温室气体排放强度为6.90吨/万美元,是美国的26%(26.81吨/万美元)、西欧的36%(19.42吨/万美元)、巴西的15%(47.55吨/万美元)、印度的48%(14.33吨/万美元)、全球平均水平的42%(16.52吨/万美元)。

中国高排放型畜产品消费占比低,牛养殖温室气体排放量占畜牧业比重远低于其它主要经济体。2021年,中国牛养殖的温室气体排放占畜牧业温室气体排放的比重为49.05%,远低于巴西(94.28%)、印度(88.53%)、美国(86.22%)、英国(65.25%)牛养殖的温室气体排放量,也低于全球平均水平(75.09%)。

应对策略

在生产端,生产效率的提升将是未来碳减排的重点和方向。动物肠道发酵、水稻种植、化肥投入以及能源消耗是中国农业温室气体的主要来源。未来减排有赖于农业生产效率的提高、农业产业内部能源效率的提升以及整体经济能源体系的清洁化转型。在消费端,膳食结构调整可以降低农产品供给压力,并实现农业碳减排,提高农业产业的韧性。“地中海柳叶刀膳食推荐综合方案”和“中国居民膳食宝塔(2022)推荐方案”两种膳食结构调整情景下,到2060年,农业温室气体排放量分别较基准情景减少15.57%和4.66%。

中国农产品市场竞争力分析

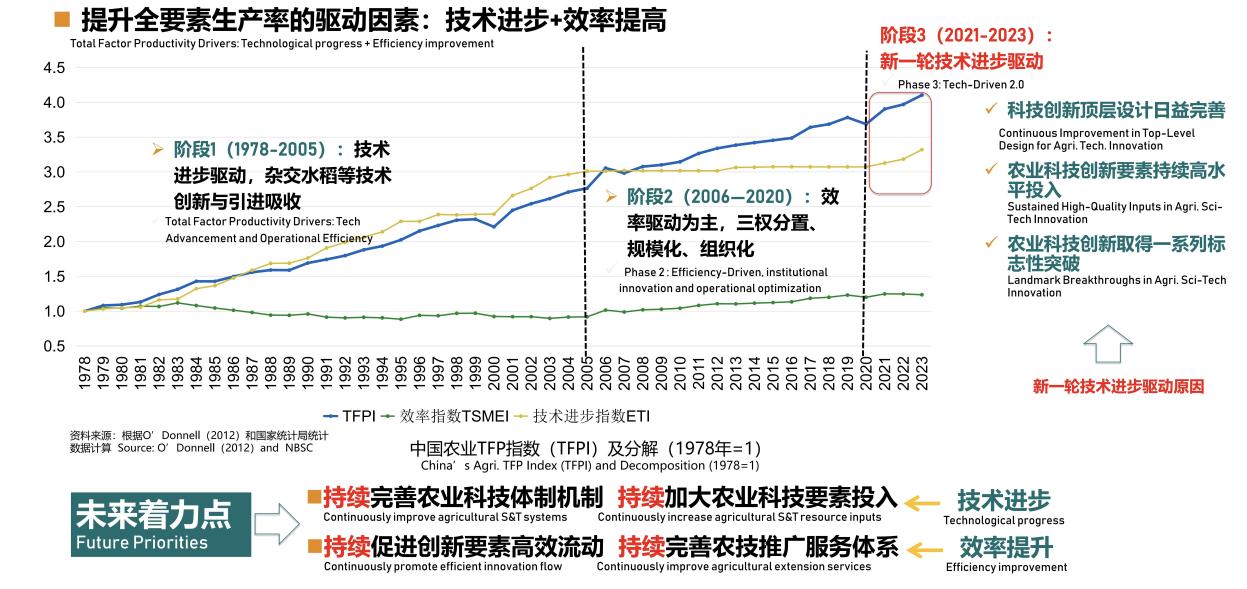

中国农产品价格普遍高于国际市场,加快科技创新提升农业全要素生产率(TFP)是提高我国农产品国际竞争力的根本路径。我国“大国小农”基本农情下,农业生产以小规模经营为主,难以实现规模经济效应,导致土地、劳动力等要素成本无法有效分摊,生产成本居高不下,主要农产品生产者价格普遍高于国际主要出口国。因此,必须通过加快科技创新提升农业全要素生产率。当前,我国农业全要素生产率已经进入新一轮技术进步驱动阶段,未来亟需从技术进步和效率提升两个维度坚持四个“持续”:持续完善农业科技体制机制、持续加大农业科技要素投入、持续促进创新要素高效流动、持续完善农技推广服务体系。

启示与建议

【竞争力】未来中国农产品市场竞争力提升要依靠农业全要素生产率的持续提高,一是通过农业科技创新驱动技术进步,二是通过深化改革推进效率提升。

【进口增加】协调农产品进口和国内生产,需重点关注大豆、玉米和牛肉,国内通过种业创新和技术突破提产能、降成本,并以玉米进口配额管理构筑产业防火墙,动态调整进口节奏和规模,拓展"一带一路"等多元渠道分散大豆玉米供给风险。

【气候变化】气候变化对我国粮食国内生产及大豆进口的影响处于可控范围,但需高度关注粮食产业链后端潜在减损及国际供应链稳定性风险。

【低碳转型】未来农业碳减排需从生产和消费两端协同发力,在生产端,重点推动低碳农业技术研发和推广,促进农业生产效率持续提升,提高能源使用效率;在消费端,积极引导居民调整膳食结构,向更低碳的方向转变。

首页 .

首页 .