棉花是我国农产品中最大的经济作物,它涉及农业和纺织工业两大产业,是出口创汇的重要商品,也是我国城乡居民不可或缺的生活必需品。近年来,随着国内纺织工业的飞速发展,棉花需求不断增加,棉花在居民生产生活中扮演着更加重要的角色。2011年棉花价格跌宕起伏,国家启动了棉花临时收储制度并对棉花滑准税计算公式及滑准税配额进行了调整,保护了棉农利益,稳定了棉花生产。2011/12棉花年度即将结束,新一期棉花年度即将开始,分析国内棉花市场的发展特点对我国棉花的生产和纺织业的发展都具有较强的现实意义。

一、 棉花播种面积下降

受2011年棉花市场低迷的影响,2012年我国棉花种植面积呈减少态势。据国家棉花市场监测系统的调查,2012年全国棉花实播面积为7178.7万亩,同比减少763.1万亩,降幅达9.6%。其中,黄河流域棉花实播面积为2678.8万亩,同比下降14.2%;长江流域棉花实播面积为1819.2万亩,同比下降13.5%;西北内陆地区棉花实播面积为2664万亩,同比下降1.4%。2012年棉花平均单产为95.5公斤/亩,较上年提高0.6%,预计全年棉花产量在685万吨左右。棉花播种减少的最根本原因是种棉的成本增加,收益降低。中国棉花协会监测显示,2011年平均植棉成本同比上升21%,其中物化劳动成本上升5.4%,人工成本上升39.5%,人工成本占比首超物化成本为52%。而2011年棉花的交售价格同比下降20%,植棉每亩收益仅为287.8元/亩,同比下跌约62%,收益的减少必然使棉农的种植积极性受挫。

二、 棉花市场需求低迷

2012年国内棉花消费市场依然疲软,据美国农业部(USDA)7月棉花展望预测,2012/13年度中国棉花消费将同比减少3.7%至861万吨,占全球消费量的份额将减少至36%,处于8年来的最低水平。中国物流与采购联合会发布的PMI数据显示,6月份纺织业采购经理人新订单指数为31.2%,生产指数为41.6%,环比下降分别为5.7%和5.3%,产成品库存指数为61.6%,创七个月以来新高,纺织业销售压力进一步加大。棉花消费量减少主要是受纺织企业销售低迷的影响。国内棉纺织业由于承受过高的原料成本,国际市场竞争力减弱。在内需拉动有限、外贸需求萎缩的压力下,部分纺织企业运营受困,减产、限产、停产的情况普遍存在,据棉纺协会调查显示,当前棉纺织企业亏损已达40%,短期内行业回暖可能性较小,棉花消费量将呈持续下滑态势。

三、 库存消费比不断攀升

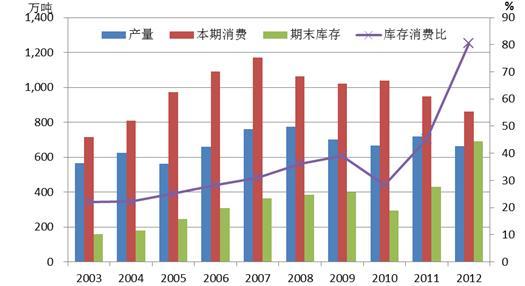

据USDA预测,中国2012/13年期末库存预计为710万吨,较上年提高15%,占全球期末库存的42%。随着国内棉花消费量的减少及库存的增加,反映棉花供求关系的库存消费比不断攀升。如图1所示,2012年中国棉花的库存消费比将达到80.51%,创历史新高。

图1 2003-2012年中国棉花库存消费比 数据来源:USDA

四、 棉花进口维持增势

根据海关数据显示,2012年1-7月我国累计进口棉花305.5万吨,同比增长113.8%。内外棉价差高是棉花进口量大幅度增加的主要原因。国内纺织企业通过加大外棉进口量,扩大外棉配比等方式,寻找削减成本开支的途径。7月25日,代表国内328级棉价格的国家棉花价格B指数为18470元/吨,而进口棉花价格指数M级棉花按1%进口关税和滑准税折算的价格分别为14109元/吨和14935元/吨,进口棉和国内棉价的差价分别为4361元/吨和3535元/吨。国内外棉价的价差随着下半年棉价的反弹将会呈扩大趋势。

五、 棉花价格止跌走稳

由图2可以看到,在棉花收储政策的支撑下,一季度国内棉价呈上涨趋势,特别是在3月到达上半年的最高点。随着棉花收储工作的结束,棉价从4月份开始下跌,6月份已跌破19000元/吨的关口。随着新一期棉花年度的临近,市场对下年度收储政策的预期增强,棉花价格将迎来小幅反弹。但受棉花库存的不断增加,新棉投放市场及纺织行业需求低迷的影响,后期棉花价格持续上升的空间有限,将呈平稳偏弱走势。

图2 2012年1-7月国家棉花价格B指数 数据来源:国家棉花市场监测系统

六、政策建议

1、支持棉花优势产区生产基地建设。进一步优化主产区的生产布局、提高棉花生产效益,提高单产,推动棉花规模化生产,降低棉花需求的对外依存度。

2、坚持和完善棉花临时收储政策,并将其长态化、制度化,以稳定棉花种植面积,调动棉农的生产积极性,保障棉农的生产收益。

3、加快植棉机械化建设。目前只有新疆地区在棉花种植技术和机械装备方面实现了初步的现代化,大部分内陆棉花种植地区仍然保持着传统的生产方式。加大对植棉地区的科技投入对提高棉花产量和降低用工成本起着至关重要的推动作用。

4、提高棉花市场监测预警能力。因为缺乏及时、有效的信息指导,我国棉农的生产往往带有盲目性和被动性。需要建立全国性的棉花生产、加工、销售的信息共享平台,提高统计调查、预测分析及应对国内外重大、突发事件的预警能力。